Trong thời gian Trung Quốc vắng mặt kéo dài một tuần do kỳ nghỉ Tết Nguyên đán vào giữa tháng 2, thị trường PP và PE toàn cầu tăng mạnh do giá trị năng lượng cao hơn cũng như sự gián đoạn nguồn cung liên quan đến mùa đông ở Vịnh Hoa Kỳ.

Tại Châu Âu, thị trường PP và PE thiết lập tháng tăng thứ 5 trong tháng 3 trong khi giá PP tăng lên mức siêu thực ở Thổ Nhĩ Kỳ . Giá PP ở Đông Nam Á cũng chứng kiến mức tăng mạnh sau kỳ nghỉ lễ dài và một kịch bản ổn định tương tự cũng được áp dụng trên các thị trường PP, PE địa phương của Ai Cập .

Thị trường PP và PE Trung Quốc; trước và sau kỳ nghỉ

Giá PP và PE tại Trung Quốc đã ở mức ổn định trước kỳ nghỉ lễ dài ngày do việc cắt giảm nguồn cung đối với hàng hóa nhập khẩu và lượng mua vào phút chót đã thúc đẩy thị trường trong khi kỳ vọng cho giai đoạn sau kỳ nghỉ lễ cũng bắt đầu mạnh mẽ.

Với áp lực nguồn cung thấp hơn dự kiến tại các thị trường polyolefin địa phương, nhu cầu cải thiện cũng như hỗ trợ chi phí từ các thị trường thượng nguồn đang tăng và lợi nhuận từ dầu ở Đại Liên; Giá PP và PE tại Trung Quốc đã chứng kiến mức tăng lớn hơn dự kiến trong tuần lễ sau kỳ nghỉ lễ, tham gia vào đà tăng toàn cầu.

Giá gốc Trung Đông cho cả PP và PE đã chứng kiến mức tăng đáng chú ý tại Trung Quốc sau kỳ nghỉ lễ, phản ánh xu hướng toàn cầu.

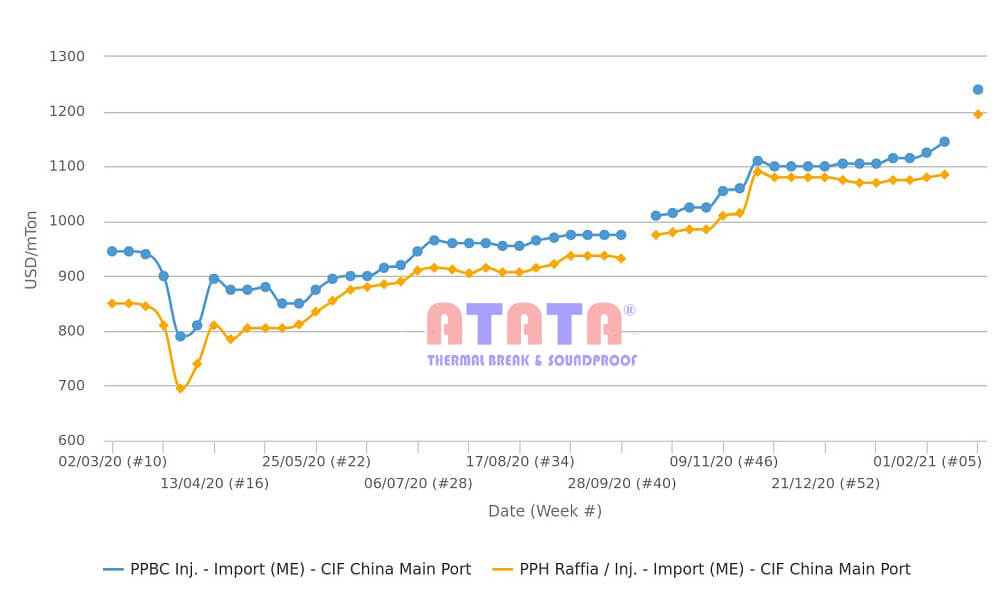

PP có những thay đổi lên đến ba chữ số

Khi so sánh với các mức trước kỳ nghỉ lễ, tỷ lệ raffia homo-PP và giảm giá. giá xuất xứ Trung Đông tăng $ 110-120 / tấn lên $ 1180-1210 / tấn CIF Trung Quốc, tiền mặt. Đối với PPBC bị thương, mức tăng tương đối nhỏ hơn 70-100 USD / tấn đã được đưa ra, với giá đứng ở mức 1230-1250 USD / tấn với các kỳ hạn tương tự.

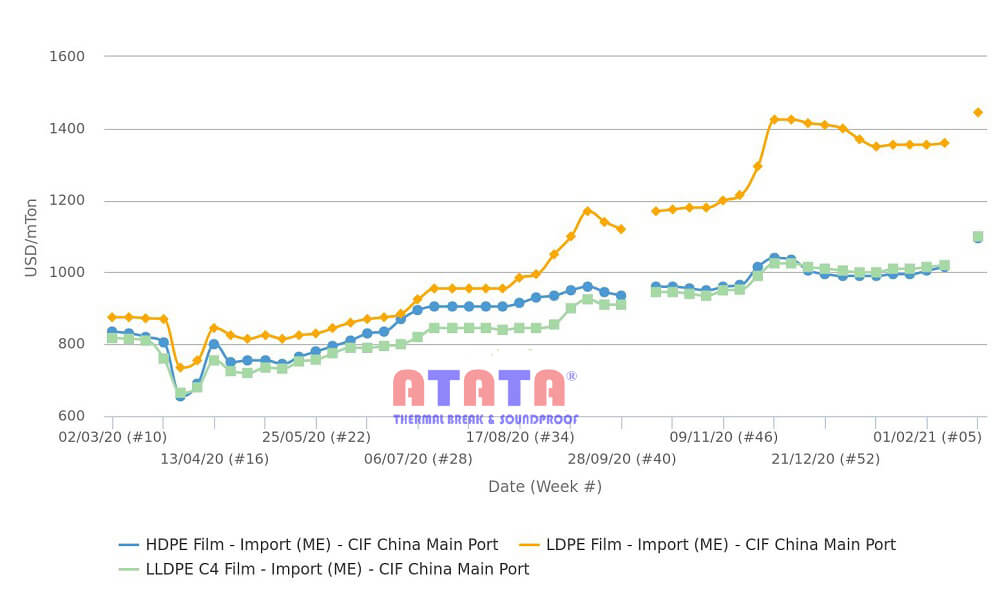

Dòng PE cũng có mức tăng tương tự

Khi so với mức trước kỳ nghỉ lễ, giá LDPE film xuất xứ Trung Đông đã tăng 80-90 USD / tấn lên 1440-1450 USD / tấn CIF Trung Quốc, tiền mặt. Đối với HDPE và LLDPE film, giá lần lượt tăng 70-90 USD / tấn và 80 USD / tấn lên lần lượt ở mức 1090-1100 USD / tấn và 1090-1110 USD / tấn với các kỳ hạn tương tự.

Tình trạng thắt chặt gia tăng củng cố tâm lý

Do một số nhà sản xuất Mỹ buộc phải tuyên bố tình trạng bất khả kháng đối với sản lượng PE và PP từ các nhà máy của họ ở Texas, tình trạng thắt chặt nguồn cung toàn cầu càng trở nên trầm trọng hơn.

Cùng với kế hoạch ngừng hoạt động ở Trung Đông, châu Âu và châu Á, và cuộc khủng hoảng vận tải biển ngày càng sâu sắc đã ảnh hưởng đến dòng chảy thương mại kể từ năm ngoái, thị trường polymer toàn cầu không còn lựa chọn nào khác ngoài việc rơi vào một trong những nơi hỗn loạn nhất trong lịch sử.

Việc thắt chặt nguồn cung ngày càng tăng do việc cắt giảm sản lượng theo kế hoạch / không có kế hoạch trên toàn cầu đã cho thấy tác động ngay lập tức đến giá polyolefin ở Trung Quốc.

Áp lực nguồn cung bên trong Trung Quốc vừa phải trong bối cảnh cải thiện nhu cầu

Theo các nguồn tin thị trường, mức tồn kho polyolefin kết hợp của hai nhà sản xuất lớn của Trung Quốc ở mức 940.000 tấn vào ngày 18 tháng 2, ngày kết thúc chính thức của kỳ nghỉ Tết Nguyên đán. Do mức này tương đối thấp hơn so với năm ngoái khi Trung Quốc quay trở lại sau kỳ nghỉ lễ, nên áp lực nguồn cung năm nay được cho là thấp hơn dự kiến.

Trong khi đó, vào ngày 23 tháng 2, lượng tồn kho giảm dần 890.000 tấn xuống còn 50.000 tấn phản ánh nhu cầu hàng hóa cao sau kỳ nghỉ lễ trong nước.

Theo chemorbis

Công ty chúng tôi chuyên sản xuất và phân phối các sản phẩm cao su xốp cách nhiệt, cách âm mang thương hiệu ATATA cho các dự án, các công trình xây dựng. Để được giá đại lý tốt nhất hãy liên hệ:

Thông tin liên hệ:

CÔNG TY TNHH PHÁT TRIỂN CÔNG NGHỆ TIN HỌC VÀ THƯƠNG MẠI HÒA BÌNH

Nhà máy : Tòa nhà ATATA – Km 16+500 – KCN Yên Sơn- Quốc Oai – Hà Nội

Văn Phòng: B5-20, KĐT Vinhomes Gardenia, Đ. Hàm Nghi, Cầu Diễn, Hà Nội.

Hotline: 0913.554.030 / 0904.698.379

Website: https://atata.com.vn/ – Email: sales@atata.com.vn